시장 총평: 지정학적 노이즈를 뚫고 나온 '낙관론'의 승리

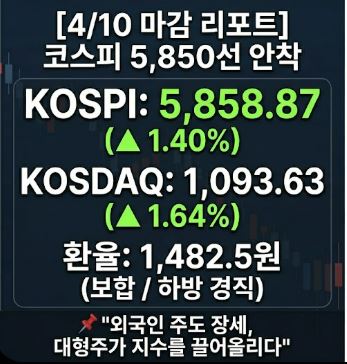

4월 10일 대한민국 증시는 주말 사이 예정된 미국과 이란의 대면 협상을 앞두고 강한 상승세로 마감했습니다. 코스피는 전일 대비 80.86포인트(1.40%) 오른 5,858.87을 기록하며 어제의 하락분(-1.61%)을 단숨에 만회했습니다. 특히 장 중 한때 2.43% 급등하며 5,918.59까지 치솟아 5,900선을 터치하는 등, 시장 내부에 잠재된 매수 에너지가 얼마나 강력한지를 여실히 보여준 하루였습니다.

- 코스피(KOSPI): 5,858.87 (▲80.86p, +1.40%)

- 코스닥(KOSDAQ): 1,093.63 (▲17.63p, +1.64%)

- 환율: 1,482.5원 (보합 마감, 하방 경직성 확보)

- 시장 거래대금: 코스피 23조 3,924억 / 코스닥 13조 2,744억 / 대체거래소(ATS) 14조 8,443억 (막대한 유동성 유입 확인)

간밤 뉴욕 증시가 이란 휴전 낙관론에 이틀 연속 상승(다우 +0.58%, 나스닥 +0.83%)한 훈풍이 국내 증시로 고스란히 전달되었으며, 이스라엘이 레바논 정부와 직접 협상에 나서겠다는 소식이 지정학적 리스크를 한층 완화하는 트리거로 작용했습니다.

수급 딥다이브: 개미의 1.2조 공포 매도를 쓸어 담은 '외국인'

오늘 장의 가장 큰 특징은 압도적인 수급의 엇갈림입니다. 유가증권시장(코스피)에서 개인 투자자는 주말 불확실성을 회피하기 위해 무려 1조 2,280억 원을 순매도하며 엑소더스를 연출했습니다. 반면, 외국인은 홀로 1조 1,021억 원을 순매수하며 지수 상승을 멱살 잡고 끌어올렸습니다.

- 외국인 연속 순매수: 최근 정규장과 시간외거래를 합쳐 외국인은 4거래일 연속 순매수 행진을 이어가고 있습니다. 코스피200 선물시장에서도 903억 원을 사들이며 현·선물 동반 매수 포지션을 구축했습니다.

- 수급의 의미: 환율이 1,482.5원이라는 높은 수준을 유지하고 있음에도 외국인이 1.1조 원 규모의 자금을 투입했다는 것은, 환차손 리스크를 감내하고서라도 한국 증시의 핵심 대형주를 담아야 할 만큼 펀더멘털적 매력(실적 및 산업 주도권)을 높게 평가하고 있다는 뜻입니다.

업종 및 종목별 상세 분석: '되는 놈만 가는' 극명한 차별화 장세

시장은 올랐지만, 내면을 들여다보면 철저하게 산업의 성장성이 입증된 섹터로만 자금이 쏠렸습니다.

- 반도체 톱투의 견인: 삼성전자는 0.98% 오른 20만 6,000원에 마감하며 하방을 다졌고, SK하이닉스는 2.91% 급등한 102만 7,000원으로 거래를 마쳤습니다. 특히 하이닉스는 장중 104만 2,000원(+4.41%)까지 치솟으며 AI 인프라 확장에 따른 고대역폭 메모리(HBM)의 독보적 지위를 가격으로 증명했습니다.

- 수주 및 정책 수혜주 강세: 한화에어로스페이스(+3.86%)는 K-방산의 견고한 수출 파이프라인을 바탕으로 상승을 주도했고, 밸류업 수혜가 기대되는 KB금융(+2.66%)과 원전 생태계 복원 수혜주인 두산에너빌리티(+0.20%)도 긍정적인 흐름을 보였습니다.

- 2차전지 및 바이오의 소외: 반면, 전기차 캐즘(Chasm) 우려를 겪고 있는 2차전지 섹터는 시장 상승에서 완전히 소외되었습니다. LG에너지솔루션(-2.14%), 코스닥의 에코프로(-1.68%), 에코프로비엠(-2.18%)이 일제히 하락했고, 삼성바이오로직스(-0.57%), 알테오젠(-2.30%) 등 바이오 대형주도 약세를 면치 못했습니다.

거시 경제 및 지정학적 맥락: 주말 '1차 회담'이 가를 방향성

트럼프 대통령이 이스라엘 네타냐후 총리에게 레바논 공습 자제를 요청한 것은 지정학적 사태가 국제 공조 속에서 '출구 전략'을 찾고 있다는 강력한 시그널입니다. 토요일로 예정된 미국과 이란의 대면 협상은 글로벌 자본 시장의 위험선호 심리를 결정지을 최대 분수령이 될 것입니다. 호르무즈 해협의 통행이 여전히 제한적이지만, 시장은 경계 심리보다는 '협상 타결'이라는 낙관적인 결과에 베팅하며 선반영의 영역에 들어섰습니다.

봉둥이의 시각: "소음을 거르고 산업의 뼈대를 보라"

저는 오늘 시장을 지정학적 안도감에 기댄 단순 상승으로 보지 않습니다. 개인이 1.2조 원의 주식을 내던질 때, 외국인은 한국의 반도체와 방산, 금융이라는 '구조적 성장 축'을 매집했습니다. 지수는 대외 변수에 흔들릴지라도, 자본의 본류는 정확히 실적이 폭발하는 산업을 향해 흐르고 있습니다.

다음 주 시장은 주말 협상 결과에 따라 갭 상승이나 하락 출발을 맞이할 수 있습니다. 하지만 투자자들은 주말의 뉴스 헤드라인에 일희일비할 필요가 없습니다. 2차전지와 제약·바이오가 겪고 있는 실적 부진의 터널과, 반도체 및 인프라 관련주가 누리고 있는 실적 팽창의 궤적은 이미 나뉘었습니다. 지수가 조정을 받을지라도, 외국인의 매수세가 집중되고 산업의 뼈대가 단단한 대형 기술주와 전력·방산 인프라 섹터 중심의 '압축 포트폴리오'를 굳건히 유지해야 할 시점입니다.