시장 총평: 휴전 기대감을 덮은 '3월 FOMC'의 경고음

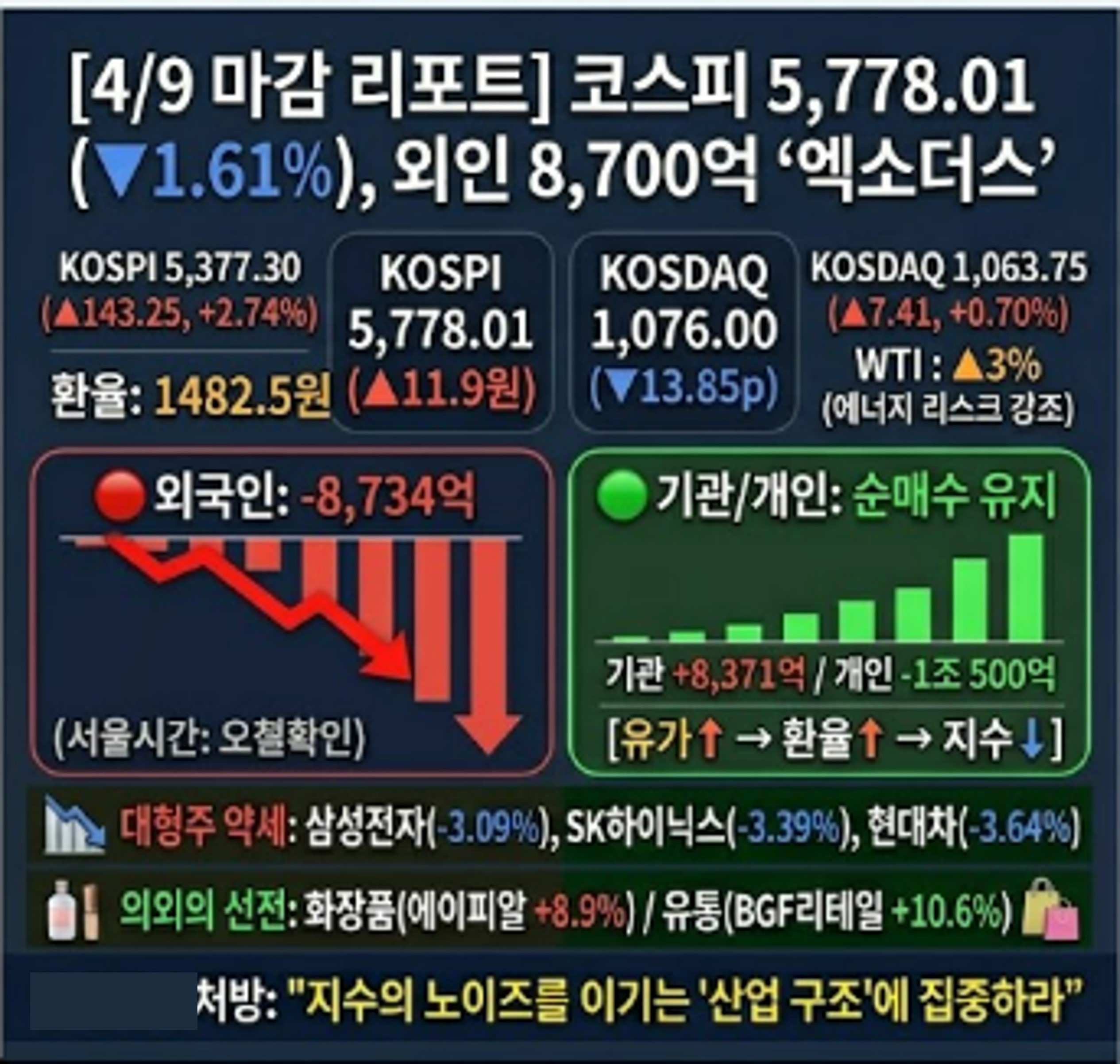

4월 9일 대한민국 증시는 전날의 7% 가까운 폭등세를 이어가지 못하고 하락 반전했습니다. 코스피는 전일 대비 1.61% 내린 5,778.01로 마감하며 5,800선을 다시 내주었습니다. 미국과 이란의 2주 휴전 합의에도 불구하고, 호르무즈 해협을 둘러싼 실질적인 통항 불확실성이 유가를 다시 반등시켰고, 간밤 공개된 3월 FOMC 의사록에서 "금리 인상 가능성"까지 언급된 점이 투자 심리를 급격히 위축시켰습니다.

- 코스피(KOSPI): 5,778.01 (▼94.33p, -1.61%)

- 코스닥(KOSDAQ): 1,063.75 (상대적 견조)

- 환율: 1,507원대 (인플레이션 상방 리스크 반영)

2. 업종별 딥다이브: "테마는 짧고, 구조는 길다"

지수는 흔들렸지만, 산업 내부를 들여다보면 '구조적 성장주'들의 약진은 계속되었습니다. 이는 단순한 뉴스 매매가 아닌, 패러다임의 변화에 배팅하는 자금이 유입되고 있다는 증거입니다.

- 반도체 & 디스플레이(차세대 패권 경쟁): SKC 자회사 앱솔릭스가 미국 조지아에 세계 최초 '유리 기판' 양산 공장을 세우고, 삼성전기가 상용화에 속도를 내고 있다는 소식은 반도체 섹터의 질적 성장을 예고합니다. 또한 삼성디스플레이가 애플과 3년간 '폴더블 OLED' 단독 공급 계약을 맺었다는 점은 디스플레이 업종이 단순 부품주를 넘어 차세대 하드웨어의 핵심으로 재평가받는 계기가 되었습니다.

- 전력 & 전기(AI 인프라의 심장): 산일전기 등 전력기기 업종은 "1분기 대호조, 여전히 저평가"라는 평가 속에 AI 데이터센터 확산의 직접 수혜를 입고 있습니다. 반도체가 뇌라면 전력망은 혈관입니다. 시장은 이제 반도체 다음의 수혜처로 전력 인프라를 확정 짓는 분위기입니다.

- 배터리 & ESS(프레임의 전환): LG에너지솔루션 등 배터리 3사의 1분기 실적은 전기차 수요 둔화로 부진했지만, 시장의 시선은 이미 'ESS(에너지저장장치)'로 이동했습니다. AI 데이터센터의 전력 수요를 감당하기 위한 북미 ESS 시장의 성장은 배터리 업종에 새로운 멀티플을 부여하고 있습니다.

3. 매크로 리스크: 유가 상승의 이면과 비용 부담

흥구석유 등 정유주가 유가 반등에 따라 강세를 보였으나, 이는 증시 전체로 보면 인플레이션 압력과 제조 원가 상승이라는 부메랑으로 돌아옵니다. 특히 화학 섹터 내에서 유가 상승의 수혜를 입는 상류(Up-stream)와 비용 부담을 떠안는 하류(Down-stream)의 수익성 괴리가 커지고 있음에 유의해야 합니다.

4. 봉둥이의 시각: "지수보다 업종 흐름이 더 중요한 장"

저는 지금 시장을 단순한 조정장으로 보지 않습니다. 오히려 지수는 흔들려도 *반도체 → 전력 → ESS'로 이어지는 AI 인프라 벨류체인의 '구조적 상승'이 선명해지는 과정으로 봅니다.

현재 시장은 지수의 방향을 예측하기보다, 구조적으로 성장할 수밖에 없는 업종을 선별하는 것이 훨씬 중요합니다. 테마성 상승은 짧지만, 구조적 상승은 길게 갑니다. 지금은 유가와 금리라는 외부 소음에 흔들리기보다, 실적과 산업 패권이 뒷받침되는 AI 인프라 수혜주로 포트폴리오를 압축하며 '회귀의 탄성'을 기다려야 할 때입니다.